Tidak banyak orang yang tahu, pusat keuangan syariah di Barat berada di London, Inggris. Pada tahun 2014 lalu, ada 20 bank di Inggris yang menawarkan produk keuangan syariah, sementara ada 49 produk sukuk atau obligasi syariah dengan total nilai $43 miliar. Pertumbuhan Islamic Finance begitu tinggi, mencapai 50% dibandingkan perbankan konvensional. Nilai globalnya pun mencapai $1,8 triliun.

Fakta di atas sebenarnya dengan tegas menampik isu bahwa keuangan syariah hanya diafiliasikan dengan muslim. Keuangan syariah atau Islamic Finance diminati oleh berbagai negara, tak memandang agama yang dipeluk oleh nasabah.

Populasi muslim di Indonesia berjumlah lebih dari 85 persen dari total penduduk Indonesia. Ini menjadi alasan utama, sebenarnya Indonesia adalah pasar yang menjanjikan untuk keuangan syariah seperti Perbankan Syariah, Industri Keungan Non Bank (IKNB) Syariah, termasuk pasar modal syariah. Namun, sayangnya potensi yang begitu besar itu belum dapat dimanfaatkan dengan optimal.

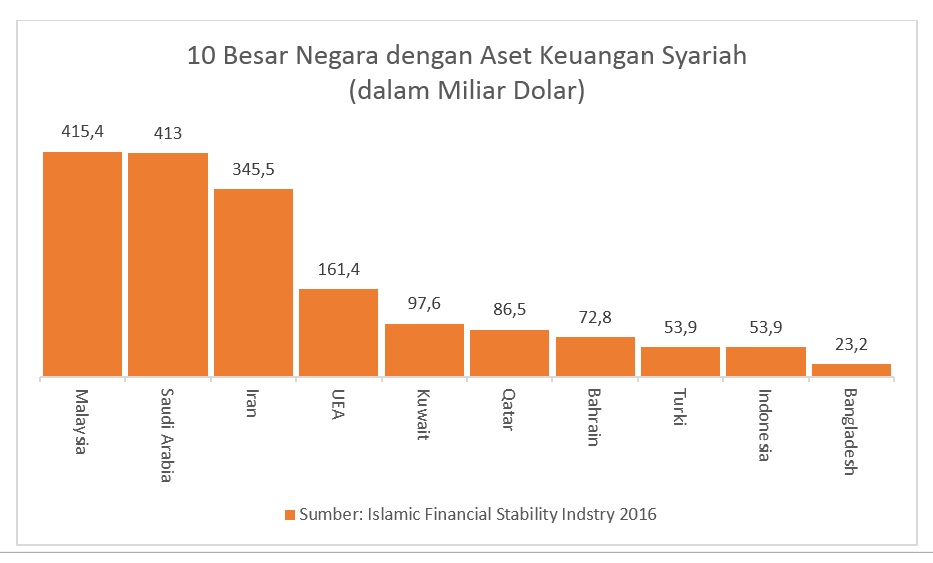

Saat ini, Indonesia berada di posisi ke-9 sebagai negara dengan aset keuangan syariah terbesar. Masih jauh di bawah Malaysia di urutan pertama dengan total aset 415,4 miliar dolar. Hal ini sebenarnya cukup menggembirakan karena keuangan syariah di Indonesia baru berkembang dalam sekitar 25 tahun terakhir. 71,6% aset keuangan syariah pun dimiliki oleh industri perbankan syariah.

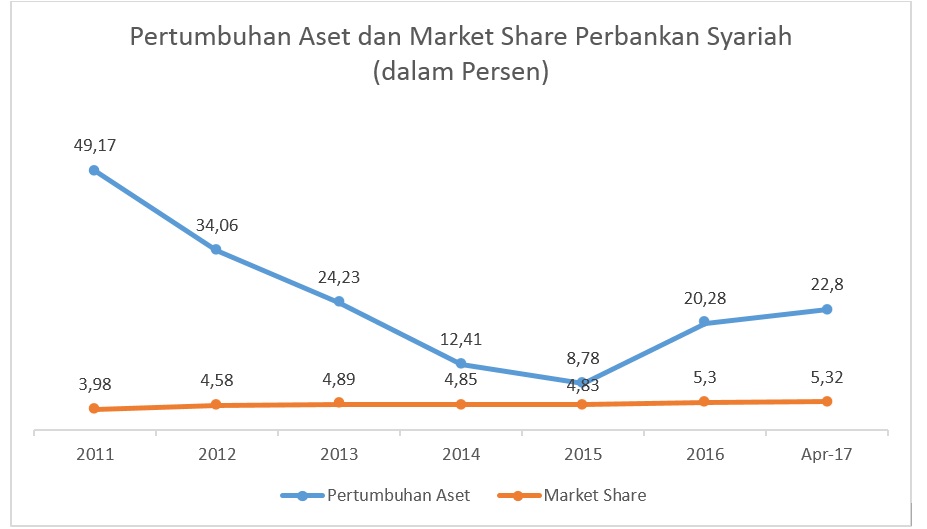

Konversi Bank Pembangunan Daerah Aceh (Bank Aceh) menjadi bank syariah pada 2016 lalu memiliki dampak strategis bagi industri perbankan syariah. Pangsa pasar (market share) perbankan syariah per April 2017 mencapai 5,32%. Aksi semacam ini bisa memicu dukungan regulator dan aksi serupa bank lain. Dalam proses, Bank Daerah NTB juga tengah melakukan konversi ke perbankan syariah.

Konversi Bank Aceh yang memiliki aset sekitar Rp20 triliun itu berbeda dari pembentukan bank syariah lainnya. Sebab, konversi punya dampak ganda. Di satu sisi, ada pengurangan aset perbankan konvensional sebesar Rp20 triliun. Di sisi lain, konversi juga menambah aset perbankan syariah sebesar Rp20 triliun. Konversi ke bank syariah berbeda dengan spin off unit usaha syariah yang tak mengurangi aset perbankan konvensional dan hanya menambah aset perbankan syariah.

Aset perbankan syariah terus mengalami pertumbuhan. Ini sudah menunjukkan bahwa perbankan syariah berada dalam tren positif, dan kepercayaan masyarakat terhadap perbankan syariah terus mengalami peningkatan. Tidak perlu lagi takut menggunakan perbankan syariah dan merasa bank syariah yang tergolong baru ini lebih buruk dari konvensional. Selain sama-sama sudah dijamin oleh Lembaga Penjamin Simpanan, bank syariah justru memiliki nilai tambah ketimbang bank konvensional, yakni lebih tidak berisiko. Beberapa bank syariah menghindari beberapa sektor yang berisiko tinggi terkena pembiayaan bermasalah atau non performing finance(NPF) yakni pertambangan, real estate, perantara keuangan dan kelistrikan.

Secara prinsip, keuangan syariah menginginkan keseimbangan antara nilai riil dan moneter. Nilai yang ditawarkan atau diinvestasikan adalah nilai yang riil, dan keuntungan bukanlah berasal dari bunga, tetapi lewat bagi hasil yang adil. Prinsip kedua, peruntukan usahanya harus yang memiliki nilai manfaat bagi manusia, dan harus sesuai syariah—memisahkan hal-hal yang diharamkan. Jadi, dalam keuangan syariah, tidak diperbolehkan berinvestasi di usaha seperti prostitusi, minuman keras, atau pun yang masih berbau spekulasi/ perjudian.

Pertumbuhan aset bank syariah ini juga menjadi angin segar untuk menjawab beberapa isu strategis yang melanda keuangan syariah di Indonesia. Perbankan syariah dengan serius memperkuat permodalan dan skala usaha serta memperbaiki efisiensi, juga memperbaiki struktur dana untuk memperluas segmen pembiayaan. Hal ini dapat mengatasi anggapan masyarakat bahwa bank syariah lebih mahal dari bank konvensional.

Selain soal bank syariah, ada juga kabar menggembirakan lainnya. Yaitu obligasi pemerintah. Obligasi pemerintah atau sukuk merupakan surat berharga yang diterbitkan oleh Pemerintah.

Sejak tahun 2008, sukuk menjadi alternatif bagi pembiayaan APBN kita yang defisit lho. Dan sukuk juga menjadi instrumen pembiayaan dan investasi syariah dalam pembangunan infrastruktur di Indonesia.

Dan tahukah, Indonesia merupakan Negara penerbit International Sovereign Sukuk (USD Denominated) terbesar di dunia. Hingga 16 Januari 2020, penerbitan Surat Berharga Syariah Negara (SBSN) telah mencapai Rp 1.230,44 triliun dengan outstanding sebesar Rp 738,37 triliun. Ayo, ikutan beli SBSN buat bantu negara!

Berdasarkan indikator pertumbuhan yang dirilis oleh State of the Global Islamic Economy Report 2016, Indonesia juga berada di posisi ke-9 dengan nilai 38. Malaysia lagi-lagi berada di posisi pertama dengan nilai 189. Peringkat indikator ini dihitung dengan mengacu pada 4 kriteria, yakni keuangan, pemerintahan, kesadaran masyarakat, dan sosial.

Ada hal yang menarik terkait sentimen konsumen terkait keuangan syariah menggunakan penelitian berbasis sosial media. Hasil penelitian menunjukkan bahwa jumlah interaksi di sosial media terkait keuangan syariah dengan jumlah 157.100. Hasilnya, Indonesia berada di posisi kedua setelah Malaysia dengan jumlah interaksi 37.500. Hal ini menyiratkan bahwa masyarakat Indonesia memiliki keingintahuan yang besar terhadap keuangan syariah.

Hasil Survei Nasional Literasi dan Inklusi Keuangan (SNLIK) thn 2016 menunjukkan tingkat literasi dan inklusi keuangan syariah nasional masing-masing sebesar 8,11% dan 11,06%. Jika dilihat secara sektoral, tingkat literasi dan inklusi perbankan syariah mencapai 6,63% dan 9,61%. Artinya, sebenarnya masyarakat sudah mulai menggunakan produk perbankan dan keuangan syariah, namun belum banyak yang paham mengenai produk perbankan dan keuangan syariah itu sendiri.

Tingkat kesadaran dan pemahaman seseorang akan suatu konsep keuangan ini memainkan peran penting dalam membentuk kepercayaan serta perilaku konsumen yang akan mempengaruhi pengambilan keputusan dalam membeli suatu produk. Semakin tinggi tingkat literasinya, semakin tinggi pula kecenderungan untuk memilih institusi dan produk keuangan syariah dibanding konvensional. Rendahnya tingkat literasi ini dapat mencerminkan perbedaan interpretasi terkait syariah yang akan berdampak pada kurangnyaharmonisasi dan pada akhirnya mempengaruhi kepercayaan masyarakat terkait keuangan syariah.

Hal itu memang telah menjadi perhatian Otoritas Jasa Keuangan yang berkomitmen penuh dalam pengembangan keuangan syariah di Indonesia. Kampanye Nasional Aku Cinta Keuangan Syariah pun digalakkan dengan salah satunya, adanya program literasi keuangan syariah bersama perbankan syariah, IKNB syariah, dan pasar modal syariah. Entitas-entitas keuangan syariah terkait pun telah melakukan berbagai terobosan strategis untuk mengatasi isu-isu yang membuat masyarakat enggan memakai produk keuangan syariah. Hingga pada akhirnya, masyarakat tahu dan memahami, bahwa keuangan syariah di Indonesia tidak berbeda dengan sistem konvensional yang lebih dulu berkembang. Keuangan syariah sama bagusnya, sama lengkapnya, dan sama modernnya, dengan nilai tambah syariah dan akhlak, sebagai bagian ketaatan seorang hamba Tuhan.